Pour les acheteurs étrangers, le droit d’enregistrement de 10 % à Maurice est devenu un point central du budget d’achat immobilier.

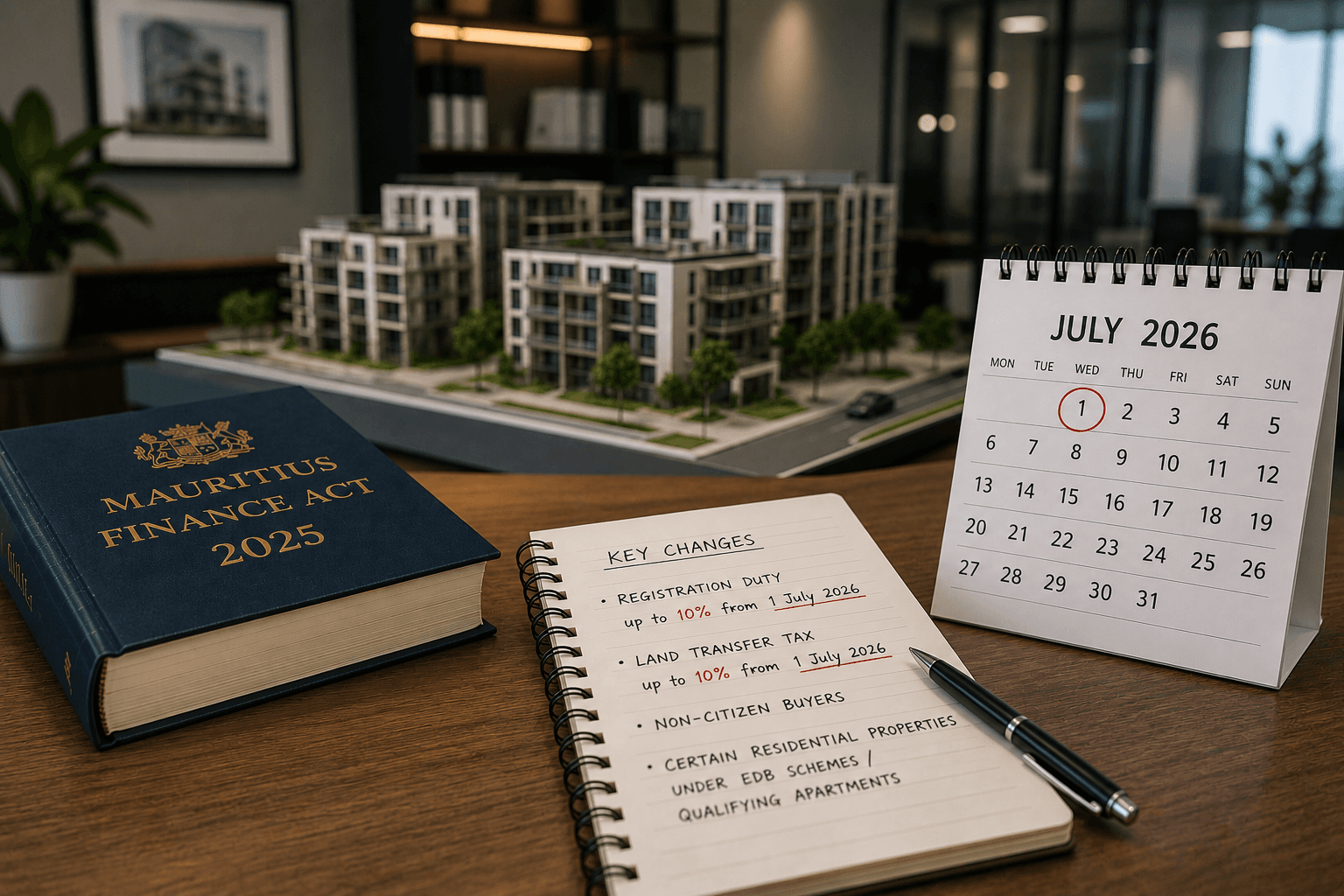

Depuis le 1er juillet 2026, les modifications issues du Finance Act 2025 prévoient un droit d’enregistrement de 10 % pour certaines acquisitions résidentielles réalisées par des non citoyens. Dans les transactions concernées, ce coût côté acheteur passe donc de 5 % à 10 %.

Ce changement ne remet pas en cause l’intérêt de Maurice comme destination immobilière. Il rend surtout la préparation du budget plus importante. Avant de s’engager sur une villa, un appartement ou une unité résidentielle accessible par une voie d’acquisition autorisée, un acheteur international doit vérifier si cette règle s’applique à son projet.

Pour une vue plus générale du parcours d’achat, notre article sur l’achat immobilier à Maurice en tant qu’étranger complète cette lecture.

Ce qui change pour le droit d’enregistrement le 1er juillet 2026

Le droit d’enregistrement est payé lors de l’enregistrement de l’acte de transfert.

Depuis le 1er juillet 2026, lorsqu’un transfert est effectué au profit d’un non citoyen et que le bien entre dans les catégories prévues par le Finance Act 2025, le taux applicable est de 10 % au lieu de 5 %.

L’effet est concret. Sur un bien de valeur élevée, la différence entre 5 % et 10 % peut représenter un montant important à préparer avant la finalisation de l’achat.

Ce point ne doit donc pas être traité à la fin du dossier. Il doit être intégré dans l’estimation des frais avant de formuler une offre, de signer une réservation ou de s’engager sur un calendrier de paiement.

Les acquisitions concernées

Le Finance Act 2025 vise notamment les biens résidentiels acquis dans le cadre des EDB Property Schemes, ainsi que certaines acquisitions relevant de la section 3(3)(c)(v) du Non-Citizens (Property Restriction) Act.

En pratique, cela concerne surtout les programmes immobiliers approuvés ouverts aux étrangers et certains appartements éligibles. Selon la qualification du bien, cela peut notamment concerner des acquisitions sous PDS, IRS, RES, Smart City, IHS ou certains appartements G+2.

La qualification juridique du bien est importante. Un acheteur ne devrait pas se fier uniquement à une présentation commerciale comme bien accessible aux étrangers, programme approuvé ou bien éligible à la résidence.

Avant de signer, il est préférable de faire confirmer plusieurs points par le notaire ou le conseiller professionnel :

1. la voie d’acquisition exacte du bien ;

2. l’application ou non du droit d’enregistrement de 10 % ;

3. la distinction entre première vente et revente ;

4. l’historique d’acquisition du bien en cas de revente ;

5. la date prise en compte pour déterminer le taux applicable.

Cette vérification est particulièrement utile pour les transactions discutées avant juillet 2026, mais finalisées ou enregistrées après cette date.

Pourquoi le calendrier compte encore

Dans une transaction immobilière, plusieurs dates peuvent intervenir. La première prise de contact, la réservation, l’accord préliminaire, la signature de l’acte et l’enregistrement de l’acte ne jouent pas toujours le même rôle.

Pour éviter une mauvaise estimation du coût final, l’acheteur doit demander au notaire quelle date détermine le taux applicable.

Ce point devient important pour les achats sur plan, les transactions en plusieurs étapes ou les acquisitions engagées longtemps avant la signature finale.

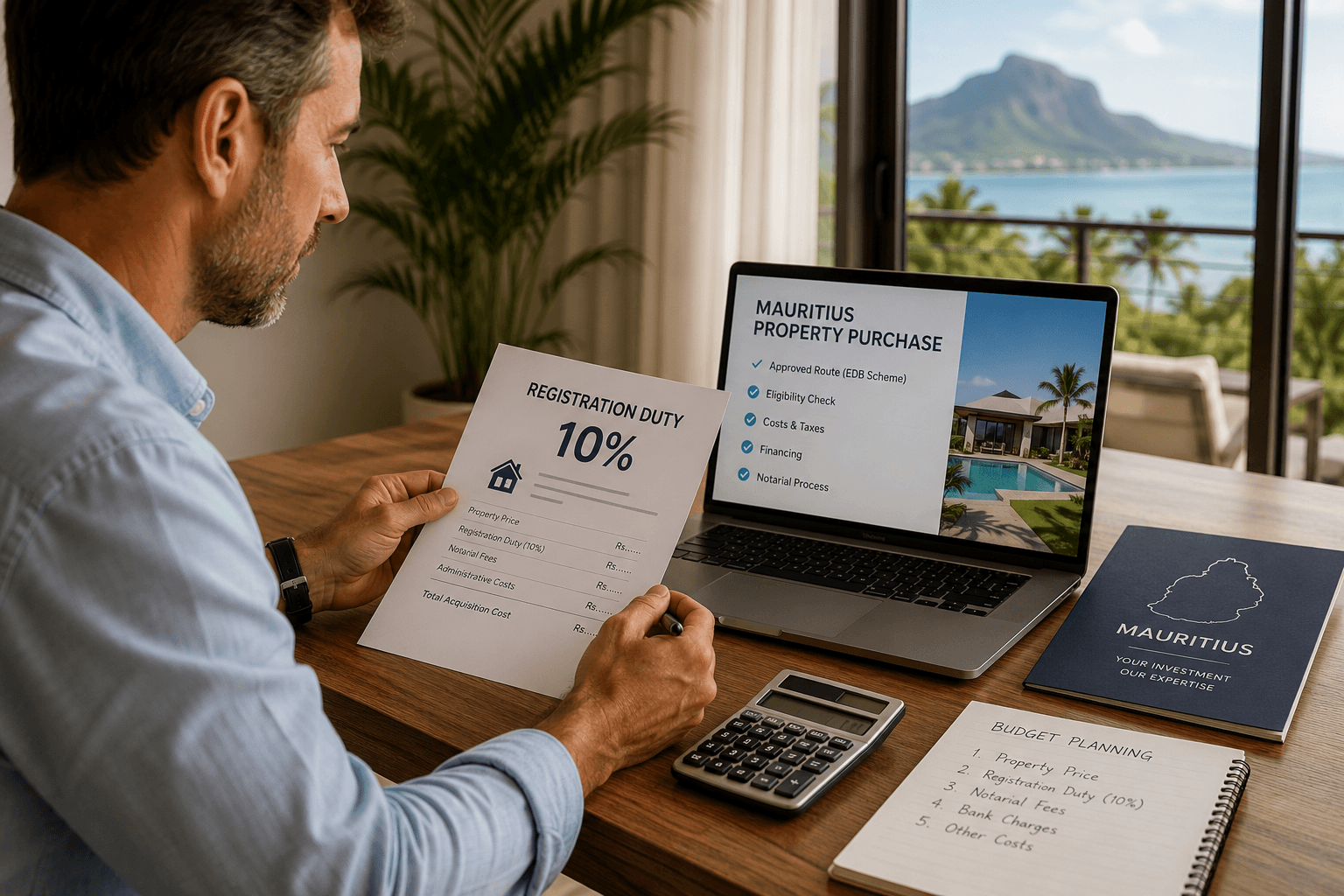

L’impact sur les frais d’achat immobilier à Maurice

Le droit d’enregistrement de 10 % n’est pas le seul coût d’un achat immobilier à Maurice. Il fait toutefois partie des frais les plus visibles côté acheteur.

Un budget d’acquisition doit généralement prévoir :

1. le prix du bien ;

2. le droit d’enregistrement ;

3. les frais notariaux et administratifs ;

4. les frais de dossier liés à l’EDB, lorsqu’ils s’appliquent ;

5. les frais bancaires et de financement ;

6. les frais de change et de transfert ;

7. les charges propres au projet ou à la copropriété.

Pour un achat premium, ces éléments doivent être vérifiés tôt. Deux biens affichés à un prix proche peuvent aboutir à des budgets très différents selon leur classification, leur calendrier et leur structure de paiement.

Notre analyse du marché immobilier à l’île Maurice peut aussi aider à situer ce coût dans le budget global d’un achat.

Le passage à 10 % rend aussi plus importante la distinction entre le prix immobilier et les éléments traités séparément. Cela peut concerner le mobilier, certains équipements ou des prestations liées au bien. Le notaire doit alors confirmer le traitement applicable.

Première vente et revente doivent être vérifiées

Le droit d’enregistrement de 10 % ne concerne pas seulement la vente initiale d’un bien neuf.

Le Finance Act 2025 vise aussi des biens résidentiels acquis pour la première fois dans une voie d’achat couverte par les nouvelles règles. Une revente peut donc également être concernée lorsque le nouvel acquéreur est étranger.

La question n’est pas seulement de savoir si le bien est neuf ou en revente. Il faut surtout comprendre comment le bien a été acquis à l’origine et si cette acquisition initiale place le nouveau transfert dans le champ du droit d’enregistrement de 10 %.

C’est pourquoi l’examen du titre de propriété, de l’historique du bien et de la voie d’acquisition initiale reste essentiel.

Droit d’enregistrement et land transfer tax sont deux sujets différents

Le droit d’enregistrement ne doit pas être confondu avec la land transfer tax.

Le droit d’enregistrement est généralement un coût côté acheteur, dû lors de l’enregistrement de l’acte. La land transfer tax concerne la partie qui transfère ou vend le bien, selon la structure de la transaction et la loi applicable.

Le Finance Act 2025 prévoit aussi des changements sur la land transfer tax pour certaines ventes. Ce sujet est lié, mais il doit être analysé séparément.

Pour un acheteur étranger, le point immédiat est le droit d’enregistrement dû sur l’acquisition. Pour un propriétaire qui prépare une revente, la fiscalité côté vendeur doit faire l’objet d’une analyse distincte.

Les points à clarifier avant de signer

Avant toute signature, un acheteur étranger devrait demander une estimation écrite des coûts.

Cette estimation devrait préciser :

1. si le droit d’enregistrement de 10 % s’applique ;

2. la base utilisée pour le calcul ;

3. le traitement des éléments mobiliers, s’il y en a ;

4. la date prévue pour l’acte et son enregistrement ;

5. les modalités de paiement du droit ;

6. l’impact éventuel d’une revente d’un bien initialement acquis dans un programme concerné ;

7. l’interaction avec le financement bancaire et les transferts en devises.

Cette vérification n’est pas seulement fiscale. Elle permet aussi de mieux gérer la transaction. Un acheteur qui prépare les coûts, les fonds et les documents en amont réduit le risque d’incertitude au moment de finaliser l’achat.

Préparer son achat à Maurice avec plus de clarté

Le droit d’enregistrement de 10 % ne ferme pas l’accès au marché immobilier mauricien pour les acheteurs étrangers. Il rend surtout la préparation financière plus importante.

Pour certains acheteurs, cette mesure peut influencer le calendrier d’achat. Pour d’autres, elle demande simplement un budget plus complet dès le départ.

Dans tous les cas, le point doit être clarifié avant de s’engager. Un achat bien préparé commence par une lecture simple du bien, de sa voie d’acquisition et du coût total à prévoir jusqu’à la finalisation.

Découvrir nos biens à Maurice | Contactez-nous

Sources

Economic Development Board, Annex to Budget Speech 2025 2026 (anglais)

Economic Development Board, EDB Budget Newsletter 2025 2026 (anglais)

Cet article est fourni à titre d’information générale uniquement. Le droit d’enregistrement, la land transfer tax, les règles d’acquisition, les conditions de résidence et les interprétations réglementaires peuvent évoluer. Les acheteurs étrangers doivent vérifier la situation applicable à leur transaction auprès de leur notaire, conseiller juridique, conseiller fiscal, banque et des autorités mauriciennes compétentes avant toute décision d’achat.