Depuis le 1er juillet 2026, la taxe de transfert foncier à Maurice s’applique à certaines transactions immobilières impliquant des acheteurs non-citoyens.

Souvent appelée land transfer tax en anglais, cette taxe est liée au transfert du bien. Elle est différente des droits d’enregistrement, qui concernent généralement l’achat et sont supportés par l’acheteur. En pratique, la taxe de transfert foncier est plutôt un coût côté vendeur, promoteur ou cédant, selon la transaction.

Pour un acheteur étranger, ce point mérite d’être compris dès le départ. Il peut influencer le prix demandé, la négociation, le calendrier de signature et les conditions d’une future revente.

Pour mieux comprendre le parcours d’achat, notre article sur l’achat immobilier à l’île Maurice en tant qu’étranger présente les principales voies d’acquisition, les conditions d’accès et les étapes à prévoir avant de s’engager.

Ce qui a changé le 1er juillet 2026

La Finance Act 2025 a modifié la fiscalité de certaines transactions immobilières à Maurice. Depuis le 1er juillet 2026, une taxe de transfert foncier de 10 % peut s’appliquer lorsqu’un bien concerné est transféré à un non-citoyen.

La mesure concerne notamment certains biens résidentiels acquis dans le cadre d’un EDB Property Scheme ou sous l’article 3(3)(c)(v) de la Non-Citizens (Property Restriction) Act. Elle peut aussi s’appliquer lors d’une revente, lorsque le bien a d’abord été acquis par cette voie et que le cédant est lui-même non-citoyen.

Toutes les ventes immobilières à Maurice ne sont donc pas concernées. L’application de la taxe dépend du cadre d’achat initial, du statut de l’acheteur, du statut du vendeur et de l’historique du bien.

Avant une vente ou une revente, il faut donc vérifier dans quel cadre le bien a été acquis. Une annonce peut indiquer qu’un bien est “accessible aux étrangers”, “approuvé” ou “éligible”, mais ces mentions restent commerciales. Le notaire ou les conseillers de la transaction doivent confirmer la position applicable au dossier.

Une taxe côté vendeur, différente des droits d’enregistrement

La taxe de transfert foncier et les droits d’enregistrement sont parfois confondus. Ils peuvent intervenir dans la même transaction, mais ils ne sont pas supportés par la même partie.

Les droits d’enregistrement sont généralement liés à l’achat du bien et à l’enregistrement de l’acte. Ils font donc partie du budget de l’acheteur.

La taxe de transfert foncier, elle, est liée au transfert du bien. Elle est normalement supportée par le cédant, c’est-à-dire le vendeur ou le promoteur selon le cas.

Cette distinction compte d’autant plus depuis la Finance Act 2025, car les droits d’enregistrement applicables à certains acheteurs non-citoyens ont aussi évolué. Une même transaction peut donc soulever deux questions distinctes :

le montant à prévoir par l’acheteur au titre des droits d’enregistrement ;

le montant à prévoir par le vendeur ou le cédant au titre de la taxe de transfert foncier.

Pour l’acheteur étranger, les droits d’enregistrement peuvent modifier le budget d’acquisition. Pour le vendeur, la taxe de transfert foncier peut changer le produit net de la vente. Les deux parties ont donc intérêt à vérifier ces coûts avant la signature.

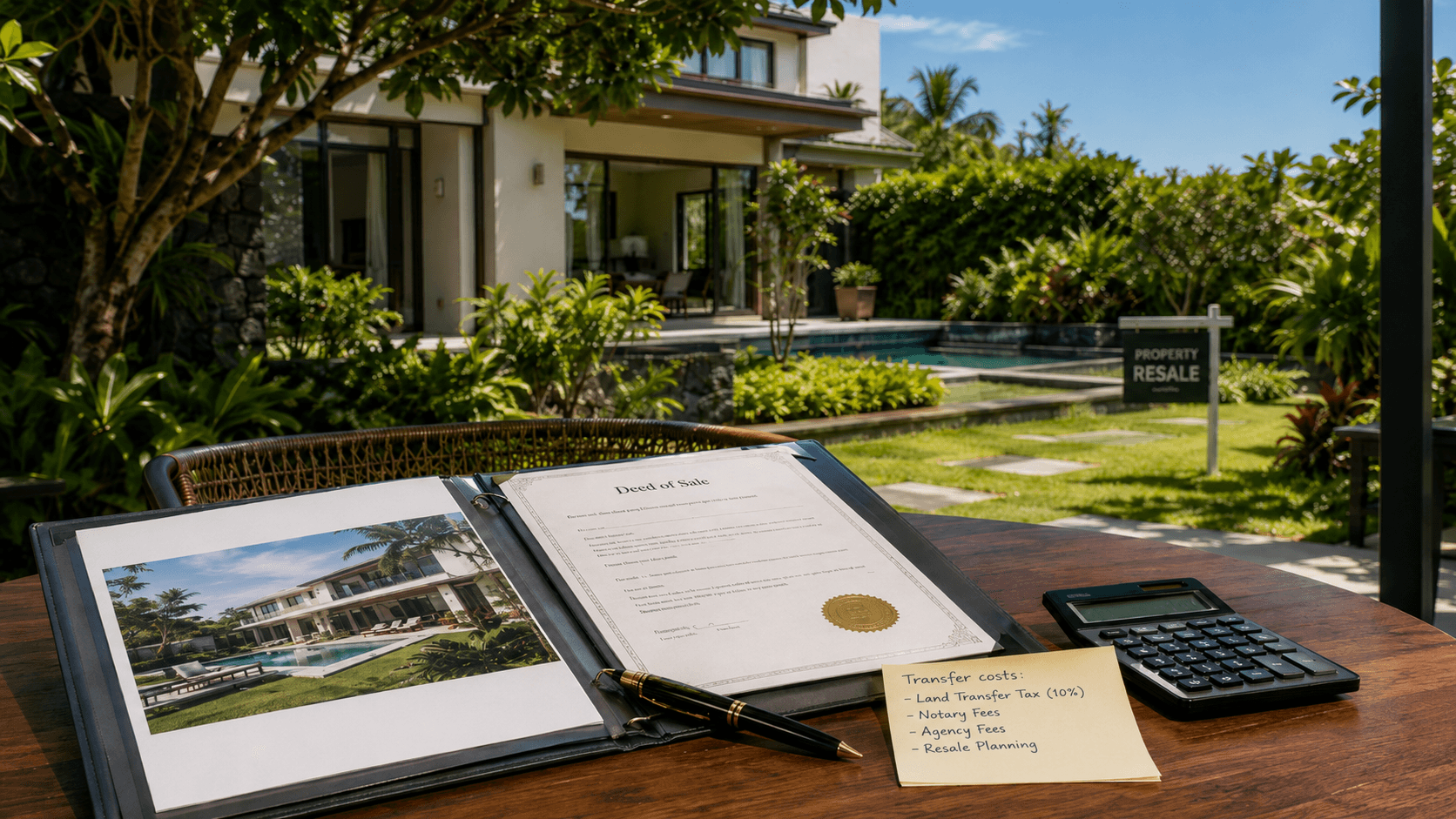

Les biens à vérifier avant une vente ou une revente

La première vérification concerne l’achat initial du bien. Certains biens achetés dans un programme immobilier approuvé, ou par une voie ouverte aux non-citoyens, peuvent être soumis à un traitement fiscal particulier lors d’une revente.

Avant de mettre un bien sur le marché ou de signer une offre, plusieurs points doivent être confirmés avec le notaire ou les conseillers :

la voie d’acquisition initiale du bien ;

l’éventuelle inclusion dans un EDB Property Scheme ;

l’application possible de l’article 3(3)(c)(v) de la Non-Citizens (Property Restriction) Act ;

le statut de l’acheteur ;

le statut du vendeur ou du cédant ;

la date du transfert et de l’enregistrement de l’acte.

Cette vérification est particulièrement utile lorsque le bien a déjà été acheté par un non-citoyen. Même si l’achat initial remonte à plusieurs années, son historique peut encore influencer la fiscalité applicable lors de la revente.

La localisation et le type de bien restent aussi importants. Pour un propriétaire qui pense déjà à la revente, il est utile d’évaluer la demande dans la région, la facilité de gestion du bien et son attractivité pour de futurs acheteurs. Notre article sur où acheter un bien immobilier à l’île Maurice peut aussi aider à comparer les régions, les types de biens et les critères de choix.

Pourquoi l’historique du bien compte lors d’une revente

La taxe de transfert foncier à 10 % peut aussi entrer en jeu lors d’une revente. Elle ne concerne donc pas seulement les ventes réalisées par des promoteurs.

Pour un propriétaire étranger, ce point doit être vérifié avant de mettre le bien sur le marché. Le prix affiché ne correspond pas toujours au montant réellement récupéré après la vente. Il faut aussi tenir compte des frais, de la fiscalité applicable, du calendrier et du produit net attendu.

Cette question mérite d’être anticipée dès l’achat. Un acheteur qui souhaite conserver le bien plusieurs années, le louer ponctuellement ou le revendre plus tard doit comprendre les coûts possibles au moment de la revente.

Pour l’acheteur, la taxe peut aussi avoir un effet indirect. Un vendeur exposé à un coût de transfert plus élevé peut avoir moins de marge sur le prix. Deux biens comparables peuvent donc offrir une négociation différente selon leur historique et leur traitement fiscal.

Le calendrier juridique reste déterminant

La Finance Act applique cette règle aux transferts réalisés depuis le 1er juillet 2026 lorsqu’ils concernent des non-citoyens. En pratique, il faut donc distinguer les échanges commerciaux de la date juridique du transfert.

Une prise de contact, une offre, une réservation ou un accord de principe ne suffisent pas toujours à déterminer la taxe applicable. Pour un achat sur plan, une revente déjà discutée ou une transaction négociée longtemps avant la signature, la date de l’acte et de son enregistrement peut changer l’analyse.

Le plus sûr est de demander au notaire de confirmer la date retenue et le traitement fiscal applicable avant de valider les coûts de la transaction.

Cette vérification doit intervenir tôt. Elle permet au vendeur d’estimer plus justement son produit net et à l’acheteur de mieux comprendre l’effet possible de la taxe sur la négociation.

Les points à vérifier avant de signer

Avant de s’engager, les parties doivent confirmer comment la taxe s’applique à la transaction. Cette vérification permet d’éviter les mauvaises estimations et de sécuriser les coûts avant la signature.

Le notaire ou les conseillers doivent notamment confirmer :

la catégorie juridique du bien ;

le statut de l’acheteur ;

le statut du vendeur ou du cédant ;

le traitement applicable en cas de première vente ou de revente ;

la date retenue pour le transfert et l’enregistrement ;

la base de valeur utilisée pour le calcul ;

la valorisation éventuelle des biens mobiliers dans l’acte ;

l’existence éventuelle de droits d’enregistrement côté acheteur.

Pour un acheteur étranger, ces points aident à mieux comprendre le coût total de l’acquisition. Pour un vendeur, ils permettent d’estimer plus justement le montant récupéré après la vente. Dans les deux cas, mieux vaut vérifier ces éléments avant la finalisation de l’acte.

Mieux anticiper les coûts avant une transaction à Maurice

La taxe de transfert foncier à Maurice fait partie des changements introduits par la Finance Act 2025. Pour les acheteurs internationaux comme pour les vendeurs, elle renforce l’importance de vérifier le cadre d’achat, l’historique du bien et les coûts applicables avant la signature.

Avant d’acheter ou de revendre un bien immobilier à l’île Maurice, mieux vaut confirmer la position applicable avec le notaire et les conseillers de la transaction.

Découvrir nos biens à Maurice | Contactez-nous

Sources

Cet article est fourni à titre informatif uniquement. La taxe de transfert foncier, les droits d’enregistrement, les conditions d’acquisition, les règles de revente et leur interprétation peuvent varier selon le bien, la transaction et la situation des parties. Avant toute décision d’achat ou de revente, il est recommandé de vérifier la position applicable avec un notaire, un conseiller fiscal, un conseiller juridique et les autorités mauriciennes compétentes.